مرايا – أصدر منتدى الاستراتيجيات الأردني ملخص سياسات بعنوان ” الدين العام في الأردن ” بهدف تسليط الضوء على حالة الدين العام في الأردن، وتقديم بعض التوصيات التي تهدف إلى التخفيف من آثاره السلبية على الاقتصاد المحلي.

وأظهرت الورقة الصادرة عن المنتدى أهمية تركيز الجهود الرامية إلى اعادة النظر جدياً في حجم الدين العام المتراكم والسبل المتاحة نحو تحقيق التوازن ما بين المنفعة والتكلفة المترتبة عليه من حيث مزاحمة القطاع الخاص في سوق الائتمان المحلي، إضافة إلى الحيز المالي الضيق الذي تفرضه خدمة الدين العام على السياسة المالية ومستوى فعاليتها.

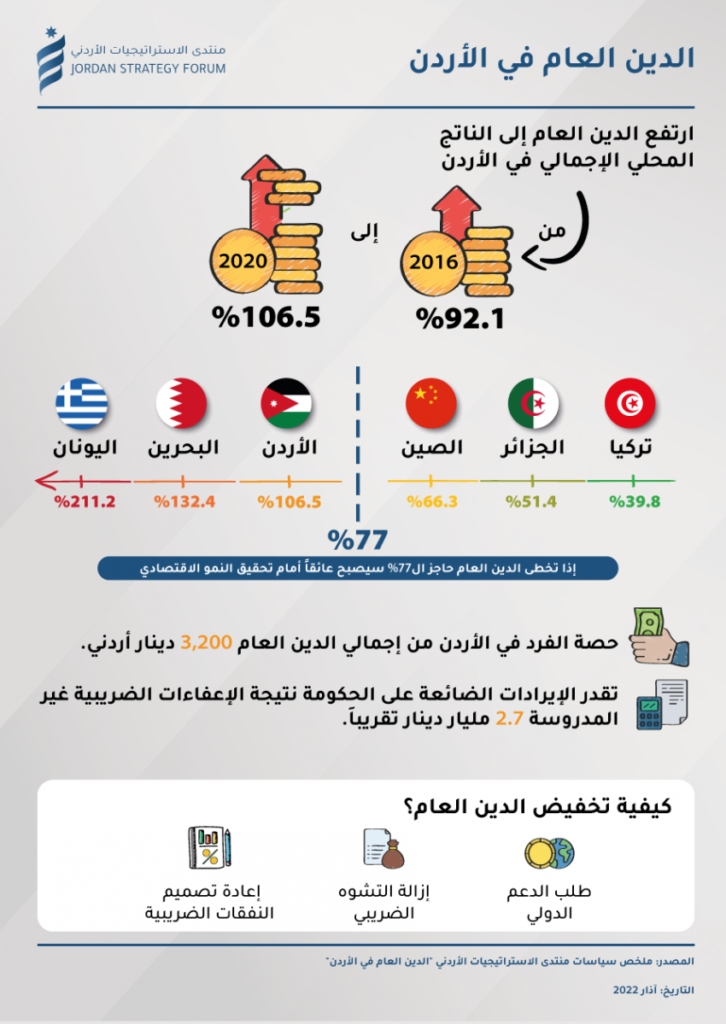

وأشار الملخص إلى حجم الدين العام نسبة إلى الناتج المحلي الإجمالي كمقياس رئيسي لاحتساب مستوى الدين العام؛ حيث يشير انخفاض هذه النسبة إلى قدرة الدولة على تحمل الدين العام؛ في حين أن ارتفاع هذ النسبة يشير إلى احتمالية عجز الدولة عن تحمل تكاليف فوائد الدين العام وبالتالي اللجوء إلى إعادة هيكلة الدين العام. وفي هذا السياق، بين المنتدى بأن البنك الدولي يؤكد على أن عتبة الدين العام يجب ألا تتعدى حاجز الـ 77% من الناتج المحلي الإجمالي، وفي حال تجاوزت المديونية هذه النسبة فمن الممكن أن يصبح الدين العام عائقاً نحو تحقيق النمو الاقتصادي.

وبحسب المنتدى، فإن نسبة الدين العام إلى الناتج المحلي الإجمالي في الأردن تعتبر مرتفعة نسبياً مقارنة بالدول الأخرى إقليمياً، ودولياً؛ حيث شهد الأردن ارتفاعاً تدريجياً في نسبة الدين العام إلى الناتج المحلي الإجمالي منذ العام 2008، كما وساهمت التداعيات الاقتصادية لجائحة كورونا إلى زيادة هذه النسبة من 95.2% في العام 2019، إلى 106.5% في العام 2020. ووفقاً للمنتدى؛ فقد ترتب على هذه الزيادة ارتفاع مستوى فوائد الدين العام للحكومة المركزية نسبة إلى النفقات الرأسمالية من 79.4٪ في عام 2016 إلى 151.1٪ في عام 2020، وبقيمة 3 مليار دينار تقريباً.

ولتجنب أي آثار سلبية على عبء الدين العام في المستقبل؛ أظهر المنتدى ضرورة إيلاء المزيد من الاهتمام حول مدى تأثير ارتفاع أسعار الفائدة عالمياً على الوضع الراهن لمستوى الدين المحلي، إذ تشير التوقعات إلى نية المجلس الاحتياطي الفيدرالي الأمريكي لرفع أسعار الفائدة من 3 إلى 4 أضعاف خلال السنة المالية 2022، وكذلك في العام 2023. وهو ما قد ينعكس على شكل زيادة في قيمة فوائد الدين العام للأردن.

إضافة إلى ذلك، أصدرت الحكومة الأردنية سندات يورو بقيمة 500 مليون دولار خلال العام 2020؛ بنسبة 4.95%، وبفترة استحقاق 5 سنوات، وسندات بقيمة 1,25 مليار دولار بنسبة 5.85%، بفترة استحقاق 10 سنوات، إذا قامت الحكومة باقتراض هذه المبالغ من “مستثمري القطاع الخاص”، وليس من المؤسسات الدولية كصندوق النقد الدولي أو البنك الدولي. وفي هذا السياق أشار المنتدى إلى أن مستثمري القطاع الخاص يأخذون التصنيف الائتماني للدول بعين الاعتبار عند الاقراض، وبالتالي فإن انخفاض التصنيف الائتماني لدولة ما سيؤدي إلى ارتفاع تكلفة القروض؛ وهو ما يتطلب من الحكومة أن تراقب عن كثب مستوى الائتمان السيادي الأردني. وأضاف المنتدى أن إعلان الحكومة قرار تخفيض الرسوم الجمركية وتوحيدها على بعض السلع سيؤثر على حجم الإيرادات مما سيكون له تأثير على الوضع الراهن للمالية العامة، وبالتالي على الدين العام؛ وهو ما يحتم ضرورة إجراء تقييم لطبيعة الأثر المحتمل للقرار.

وفي سياق الخيارات المتاحة وإمكانية تطبيقها بشكل عملي بهدف خفض نسب وحجم الدين العام؛ أكد المنتدى على أهمية إزالة التشوهات في الانفاق الضريبي، ما يعني أهمية دراسة منح “امتيازات ضريبية” لبعض المستهلكين والمنتجين والمستثمرين؛ حيث يمكن اعتبار هذه الامتيازات على أنها “نفقات ضريبية” وبذلك فإن الحكومة تتخلى عن هذه الإيرادات من خلال السماح بإعفاءات مستحقة ضريبياً. حيث أشار المنتدى في ورقته إلى أن سياسة النفقات الضريبية في الأردن يشوبها العديد من التشوهات التي تستدعي إعادة النظر بشمولية لهذه النفقات لتعزيز الإيرادات الحكومية وبالتالي المساهمة في خفض الدين العام.

واستناداً لما تم ذكره أعلاه حول النفقات الضريبية، أشارت الورقة الصادرة عن منتدى الاستراتيجيات الأردني إلى تقرير قاعدة بيانات النفقات الضريبية العالمية الصادر حديثًا (GTED) عن مجلس السياسات الاقتصادية ومعهد التنمية الألماني، حيث يعتبر الأردن من أعلى دول عالم من حيث النفقات الضريبية أو ما يمكن اعتباره “إيرادات ضائعة” نسبة الى الناتج المحلي الإجمالي؛ علما بأن التقرير قد تضمن دولتين عربيتين فقط الأردن والمغرب. وبالنظر إلى المغرب فقد كانت نسبة الإنفاق الضريبي إلى الناتج المحلي الإجمالي تساوي 2.7% وتعتبر هذه النسبة أقل بكثير من النسبة في الأردن والتي بلغت 9% أو ما يعادل 2.7 مليار دينار تقريبا.

وبالرجوع إلى العام 2020، بينت الورقة بأن أكبر مصادر الإنفاق الضريبي في الأردن (الإيرادات الضائعة) تشكلت من ضريبة المبيعات على السلع والخدمات المحلية بنحو 3.42% من الناتج المحلي الإجمالي، وضريبة المبيعات على السلع المستوردة بنحو 1.6% من الناتج المحلي الإجمالي، والرسوم الجمركية 1.72% من الناتج المحلي الإجمالي.

ودعا المنتدى في ورقته إلى ضرورة إعادة تصميم هذه النفقات الضريبية بشكل منصف وفعال؛ وذلك من خلال إعفاء السلع الرئيسية من ضريبة المبيعات، إضافة إلى إعادة تقييم جميع مصادر الإنفاق الضريبي في الأردن؛ وإذا ما تم القيام بهذا على الوجه الصحيح والفعال، فإنه سيؤدي إلى تحصيل ايرادات ضريبية اضافية للدولة دون التأثير على الاستهلاك الكلي في الأجل القصير والمتوسط والطويل.

كما شدد المنتدى على أهمية الاستمرار في السعي نحو الحصول على الدعم من المجتمع الدولي بمختلف أشكاله، من خلال التعامل مع مجموعة العشرين ونادي باريس بشأن احتمال تجميد الديون مؤقتًا، والنظر في تخفيف الدين المستهدف على أساس مقايضة الدين من بعض المقرضين الدوليين والسعي إلى تخفيف عبء الدين العام. مؤكداً على أن ارتفاع الدين العام في الأردن قابل للإدارة والاحتواء إذا ما تم اتخاذ الإجراءات الصحيحة من الآن.