مرايا – قال منتدى الاستراتيجيات الأردني، إن الصدمة التي شكلتها أزمة فيروس كورونا المستجد “رتبت ضغطا على المالية العامة في معظم دول العالم والأردن منها”، داعيا إلى تعزيز الإيرادات الضريبية من خلال توسيع قاعدة دافعي الضرائب.

وأكد في تقرير بعنوان “المالية العامة في الأردن: الدروس المستفادة من جائحة كورونا”، أن هذا الضغط ينطوي على تحديين أساسيين؛ هما زيادة الضغوطات على الموازنة العامة نتيجة زيادة الإنفاق، وتراجع الإيرادات الضريبية وغير الضريبية، إضافة إلى حاجة الحكومات لأدوات مالية جديدة لتجنب العجز المالي وضيق الحيز المالي، بما يجنب ارتفاع الدين العام بشكل لم يكن متوقعاً في العديد من الدول.

وأضاف التقرير أن “الأردن عانى من عجز في ماليته العامة لفترة طويلة، إذ لم يشهد وفراً في ماليته العامة منذ عام 1965 وحتى اليوم”، موضحا أن المساعدات التي يتلقاها الأردن قد بدأت تشح في الآونة الأخيرة، مما يفاقم العجز، ويعظم الحاجة لتعزيز الإيرادات العامة”.

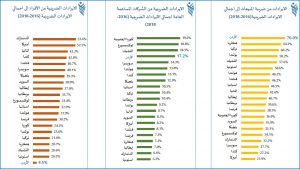

وأشار إلى أن “الإيرادات الضريبية مثلاً لم تتجاوز ما نسبته 15.2% من الناتج المحلي الإجمالي في الأردن، حيث تعتبر هذه النسبة منخفضة مقارنة بالعديد من دول العالم، إذ تصل هذه النسبة في بعض دول العالم مثل الدنمارك إلى 45.4%”.

ودعا التقرير إلى تعزيز الإيرادات الضريبية من خلال توسيع قاعدة دافعي الضرائب من خلال مكافحة التهرب الضريبي، وإصلاح بيئة الأعمال؛ لجذب الاستثمارات، وتشجيع الأعمال في القطاع غير الرسمي للانتقال إلى القطاع الرسمي.

وأكد التقرير أن الانخفاض في الإيرادات العامة، ولا سيما الضريبية منها، “يقلل من قدرة الدولة على زيادة الإنفاق العام الرأسمالي الذي يساعد في تسريع تعافي الاقتصاد من أزمة جائحة كورونا”.

وأوضح أن انخفاض معدل الإيرادات الضريبية إلى الناتج المحلي الإجمالي في الأردن يعود إلى اختلالات هيكلية يعاني منها هيكل الإيرادات الضريبية في الأردن، حيث يتمثل ذلك بشكل رئيسي في الاعتمادية الكبيرة للإيرادات الضريبية على إيرادات ضريبة المبيعات التي تشكل نحو 70% من مجمل الإيرادات الضريبية، والتي تعد مرتفعةً بالنسبة للعديد من دول العالم”.

وأضاف التقرير أن الإيرادات الضريبية تعتمد بشكل كبير على الضرائب المفروضة على الشركات الكبرى (المساهمة العامة) (17.2% من مجمل الإيرادات الضريبية)، بحيث يتأتى جزء كبير من هذه الضرائب من الضريبة المفروضة على دخل وأرباح البنوك، فيما يعتمد النظام الضريبي بشكل بسيط جداً على ضريبة الدخل المتأتية من الأفراد التي تشكل 4.5 % فقط من مجمل الإيرادات الضريبية.

وأكد التقرير أن أزمة كورونا أظهرت مدى الحاجة للإصلاحات المالية والإصلاحات الهيكلية في المنظومة الحكومية التي تساعد على رفع الكفاءة والإنتاجية ووقف الهدر، حيث إن ذلك يساهم في تسريع تعافي الاقتصاد وتعزيز منعته للصدمات غير المتوقعة مثل أزمة كورونا، بالإضافة للحاجة لتوظيف التكنولوجيا في المنظومة الحكومية بهدف تقديم الخدمات العامة بكفاءة، وتسهيل الإجراءات ورفع الكفاءة.

وأكد الدور الأساسي الذي تلعبه التكنولوجيا في رفع كفاءة التحصيل الضريبي، والذي يقود بدوره لتوسيع القاعدة الضريبية، ومن ثم زيادة معدل الإيرادات الضريبية إلى الناتج المحلي الإجمالي.

وشدد التقرير على أن كل الإصلاحات المالية التي باتت ذات أولوية ملحة، يجب أن تصب في خانة تعزيز الاعتماد على الذات ومنعة الاقتصاد وتقديم خدمات عامة أفضل للمواطنين والمستثمرين. ولتحقيق ذلك بين التقرير بأن من المهم العمل على تعزيز قاعدة الإيرادات الضريبية التي من المهم أن تتسم بعدد من الخصائص أهمها العدالة الضريبية؛ بحيث توزع الأعباء الضريبية بعدالة حسب قدرة المكلف على الوفاء بالدفع، والشفافية والبساطة لكي يكون النظام الضريبي واضحاً ومفهوماً وخالياً من التعقيدات التشريعية والإجرائية، إضافة إلى تنوع مصادر الدخل الضريبي: بحيث لا يعتمد النظام الضريبي على نوع واحد من المصادر الضريبية، وهذا يعزز منعة المالية العامة والإيرادات من أي صدمة اقتصادية.

وأوصى التقرير بضرورة أن يتسم النظام الضريبي بالمرونة الاقتصادية، بمعنى أن يرتبط نمو الإيرادات الضريبية ارتباطاً إيجابياً بالنمو الاقتصادي، بحيث ترتفع الإيرادات الضريبية مع زيادة معدلات النمو الاقتصادي.

وأكد ضرورة أن يهدف النظام الضريبي إلى تحقيق إيرادات حكومية كافية تمكنها من الاستمرار في المشاريع التنموية ومشاريع الحماية الاجتماعية وتطوير خدمات الصحة والتعليم والنقل.

وبين التقرير أن الإيرادات الضريبية سوف تشهد تراجعاً في معظم دول العالم، إلا أن هذا التراجع سيكون محكوماً بتركيبة الهيكل الضريبي للدول.

وبحسب التقرير، يعود التراجع في الإيرادات الضريبية إلى تراجع الإيرادات من الضرائب المفروضة على الاستهلاك (ضريبة المبيعات) نتيجة تراجع الاستهلاك خلال فترة الحظر، وتراجع القدرة الشرائية نتيجة التداعيات الاقتصادية للجائحة، وتراجع الإيرادات من الضريبة المفروضة على دخل وأرباح الشركات نتيجة تراجع مستوى النشاط الاقتصادي، وانكماش الاقتصاد نتيجة للأزمة.